I mercati (nel breve periodo) sono così: una settimana va tutto male e pare che debba andare ancora peggio (la scorsa settimana Piazza Affari ha perso il 7,4%). La settimana successiva gli stessi fattori/paure che fino a qualche ora prima sembravano pre-apocalittici (petrolio, rublo, ecc.) si sgonfiano. E tornano gli acquisti.

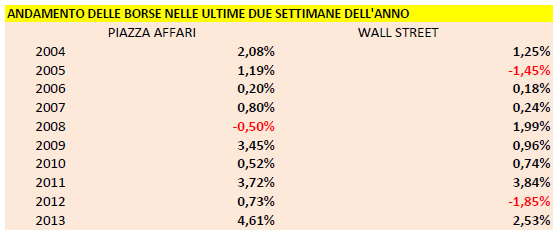

Come mai? Semplice: la speculazione moltiplica i guadagni quando la volatilità è alta. Se i titoli si muovessero ogni giorno dello 0,1% sarebbe molto più difficile monetizzare le attività di trading. Resta il fatto che siamo entrati nelle ultime due settimane dell’anno che, statisticamente, sono favorevoli per i listini azionari. Senza prenderla troppo alla larga, negli ultimi 10 anni il Ftse Mib è salito 9 volte su 10 da metà di dicembre a San Silvestro, il Dow Jones statunitense ha fatto bene nel 80% dei casi. Sarà anche così quest’anno?

Le premesse sono favorevoli. Perché ieri sono arrivate due notizie “rialziste”. La Federal Reserve, nell’ultima riunione dell’anno, ha scacciato l’ipotesi di un rialzo a breve (entro aprile 2015) dei tassi. Il governatore Yanet Yellen ha usato la parola «pazienza», oltre a riconfermare il «considerevole» periodo di tempo prima di un rialzo dei tassi. Rialzo che sposterebbe capitali dal settore azionario all’obbligazionario e che quindi è “malvisto” dalle parti di Wall Street. Non a caso ieri l’indice Dow Jones ha messo a segno un roboante rialzo (+1,69%) festeggiando l’atteggiamento espansivo della Fed.

La seconda notizie favorevole ai mercati arriva dall’Europa. La Bce ha aperto al quantitative easing, ovvero all’ipotesi di acquistare titoli di Stato dell’Eurozona per immettere nuova liquidità nel sistema. La reazione è stata immediata: questa mattina i tassi decennali dei bond govnernativi dell’Eurozona stanno aggiornando a cascata i minimi storici (BTp all’1,94%, Bund allo 0,62%, ecc.). E corrono anche le Borse con rialzi vicini al 2%.

Mentre, sempre sul fronte delle notizie capaci di spostare l’umore degli investitori, si attendono nuovi dettagli dalla Russia (il rublo sta recuperando terrendo dopo la caduta delle ultime settimane dopo nuove misure annunciate dalla Banca centrale russa ma siamo lontanissimi dal poter dire che la crisi è rientrata) e dalla Grecia (gli investitori temono che dalle elezioni presidenziali in corso la maggioranza di governo non riesca ad esprimere il proprio candidato, il che porterebbe ad elezioni anticipate che nei sondaggi vedono in vantaggio Syriza, partito favorevole alla rinegoziazione del debito). Senza dimenticare il terzo focolaio, il prezzo del petrolio in caduta libera che sta alimentando tensioni geopolitiche e una guerra di nervi tra Usa, Opec (l’Organizzazione dei principali produttori di petrolio) e Russia.

Da un alto quindi, Fed e Bce a sostenere i mercati. Dall’altro le mine Russia, Grecia e petrolio. L’andamento dei mercati nei prossimi mesi ballerà su questi nodi. In ogni caso, tornando al brevissimo periodo (quello che più interessa la grande speculazione) prevarrano le notizie buone (Fed e Bce) ai focolai non estinti (Russia, Grecia e petrolio)?

Ci sarà, in sostanza, il rally di fine anno per le Borse? Fin dove può arrivare a breve Piazza Affari?

«A mio parere sì, ma non oltre i 20.000 punti che si sono rivelati una resistenza psicologica per il mercato. Fed e Bce saranno favorevoli ai titoli bancari del Ftse Mib mentre certamente la discesa del petrolio favorirà i titoli industriali – sottolinea Massimo Siano head of Southern Europe per Etf Securities -. Non dimentichiamoci che Italia, Cina e Giappone sono i paesi che storicamente beneficiano maggiormente sulla discesa del prezzo del greggio essendo forti importatori netti di combustibile».

Per Francesco Previtera, responsabile equity research di Banca Akros –Esn «un target tecnico di 20.800 per il Ftse Mib sembra essere raggiungibile. A reagire sarebbero i settori più penalizzati nella correzione a partire da energetici e finanziari».

Secondo Federico Mobili, responsabile equity di Bnp Paribas Ip «nel breve termine il Ftse Mib dagli attuali 18.885 potrebbe proseguire il rialzo delle due sedute precedenti fino ad arrivare come primo obiettivo a 19.254 e come secondo obiettivo a 19.473. quindi dai livelli attuali potrebbe salire ancora del 3.26%».

«Come recentemente evidenziato in diverse analisi pubblicate i modelli proprietari Evidence Based Performance Analysis hanno mantenuto un profilo prevalentemente positivo sulle attese per fine anno inerenti il mercato borsistico domestico che, pur penalizzato da alcuni temi specifici, risulta in condizione di recuperare significativamente terreno nelle prossime sedute. Nello specifico, l’attesa di chiusura a fine anno risulta superiore ai 20.000 punti dagli attuali 18.885 punti per il FTSE MIB», spiega Riccardo Ambrosetti, presidente di Ambrosetti Asset Management Sim.

«Entrambe le Banche centrali sono evidentemente ancora orientate a sostenere gli investimenti e la fiducia. Inoltre la scadenza tecnica più importante dell’anno, che riguarda opzioni su azioni e indici e future su indici, si esaurirà tra stasera e domani. Questo dovrebbe liberare risorse dai book dei trader e degli operatori che possono pensare all’anno prossimo – spiega Tommaso Federici, responsabile gestioni Banca Ifigest -. La sensazione è che quindi l’indice italiano possa tornare a ridosso dei 20’000 punti per fine anno. È vero anche però che nel breve periodo continueranno a pesare sui mercati le conseguenze del violento ribasso del prezzo del petrolio, crisi Russa, e le incertezze sul risultato delle elezioni presidenziali Greche, voto decisivo il 29 Dicembre per scongiurare elezioni politiche anticipate».

Per Massimo Massimilla, partner di Algebris Investment «riguardo a Piazza Affari, i presupposti per un piccolo rally di fine anno (5-7%) ci sono, dato che la riforma sul lavoro va avanti e i timori sulla Russia e sullo stato dell’economia europea sono probabilmente eccessivi».

Secondo Daniele Vadori, responsabile investimenti azionari di Finint «Il mercato ha mostrato di essere molto nervoso in queste ultime sedute. L’apertura della Bce ha dato il segnale atteso e il rialzo non ha tardato a farsi sentire. Pesano però anche le variabili al di fuori dell’Europa, Russia e petrolio in primis. Ci aspettiamo che avvenga il recupero dello shock delle prime due settimane di dicembre per ritornare ai precedenti livelli a 19.500/20.000, ma non in maniera lineare».

A parere di Carmine Grimaldi, responsabile Servizio consulenza Portafogli di Banca Federico Del Vecchio «le dichiarazioni rilasciate negli ultimi giorni dalla Bce e dalla Federal Reserve hanno contribuito a rasserenare il clima sui mercati. Nell’area euro il consensus è che nel 2015 ci sarà l’acquisto di titoli da parte della Banca centrale. Ad ogni modo restano ancora alcuni elementi (calo prezzi del petrolio, tensione in Russia, attesa elezioni in Grecia) che frenano la confidenza di alcuni investitori. In questo contesto, l’indice azionario Ftse Mib ha rimbalzato intorno al valore di 18.000 punti, buon livello di supporto e, nel breve termine e a meno di notizie negative sul fronte macro, potrebbe spingersi al rialzo fino a 19.500 punti ed, eventualmente in caso di tenuta dei livelli, fino a quasi 20.000 punti».

Ma c’è anche chi non è d’accordo con il canonico rialzo di fine anno. Per Vadori «è consigliabile prestare molta attenzione a prendere posizioni speculative rialziste: potrebbero esserci altre sedute di assestamento».

Per Stefano Fabiani, responsabile gestioni patrimoniali di Zenit Sgr«l’atteggiamento accomodante della Fed, sempre attenta a calmierare la volatilità dei mercati finanziari, e la fiducia in una azione futura della Bce, hanno messo una pezza alla volatilità causata dal crollo del petrolio e dall’incerta soluzione delle elezioni presidenziali greche. Le possibilità di vedere, nei pochi giorni rimasti alla fine dell’anno borsistico, un recupero dei valori degli indici sono quindi sicuramente aumentate, anche se molto si basa proprio su una stabilizzazione della situazione in Russia e su un esito positivo, che potremo avere solo il 29 Dicembre, delle votazioni in Grecia. In assenza di cattive notizie su questi due fronti il Ftsemib potrebbe riportarsi in area 20.000 / 20.500, recuperando così lo scivolone di inizio dicembre».

«Nell’attuale contesto di mercato con l’attenzione verso alcune forti debolezze nella tenuta di alcuni Paesi Emergenti, a pochi giorni dalla chiusura dell’operatività annuale, riteniamo improbabile che possa concretizzarsi un rally di fine anno – spiega David Basola, responsabile Italia di Mirabaud am -. Riteniamo invece che possa prevalere un atteggiamento di presa di beneficio per materializzare i risultati conseguiti. Anche per l’indice italiano non ci aspettiamo fiammate positive».

Fonte : Il Sole 24 Ore

Sembra proprio che questa volta la BCE si stia preparando a mettere sul piatto denaro sonante per aiutare la travagliata economia europea, mentre i rumors di stampa parlano di un intervento della portata di 500 miliardi di euro, cifra sufficiente assieme alle operazioni LTRO a portare il bilancio dell’Eurotower oltre i 3 mila miliardi di euro (massimo dal 2012).

Sembra proprio che questa volta la BCE si stia preparando a mettere sul piatto denaro sonante per aiutare la travagliata economia europea, mentre i rumors di stampa parlano di un intervento della portata di 500 miliardi di euro, cifra sufficiente assieme alle operazioni LTRO a portare il bilancio dell’Eurotower oltre i 3 mila miliardi di euro (massimo dal 2012). La statistica sui prezzi è determinante per le scelte di politica monetaria della Banca centrale europea. È proprio per scongiurare il rischio di una discesa dei prezzi, che il presidente della Bce Mario Draghi ha preparato il campo in questi mesi ad un piano di acquisti di titoli di Stato (Quantitative easing). Questa prospettiva si fa più concreta oggi dopo che

La statistica sui prezzi è determinante per le scelte di politica monetaria della Banca centrale europea. È proprio per scongiurare il rischio di una discesa dei prezzi, che il presidente della Bce Mario Draghi ha preparato il campo in questi mesi ad un piano di acquisti di titoli di Stato (Quantitative easing). Questa prospettiva si fa più concreta oggi dopo che

Prezzi ai minimi storici, mutui e transazioni in ripresa sono segnali positivi che lasciano intravedere una ripresa delle compravendite per il 2015, un’inversione di tendenza già in atto nell’ultima parte dell’anno ancora in corso.

Prezzi ai minimi storici, mutui e transazioni in ripresa sono segnali positivi che lasciano intravedere una ripresa delle compravendite per il 2015, un’inversione di tendenza già in atto nell’ultima parte dell’anno ancora in corso. È il prezzo del successo. La Banca nazionale svizzera ha dovuto introdurre tassi negativi per contenere la forza del franco svizzero. Per mantenere il cambio non oltre quota 1,20 per un euro, il governatore Thomas Jordan ha preso una decisione molto coraggiosa. Ha portato il corridoio per il tasso Libor a tre mesi dal precedente 0-0,25% al -75%-+0,25%: un taglio e insieme un allargamento del range (che è tornato alle dimensioni normali di un punto percentuale). Il mercato ha reagito subito alla notizia con una flessione del franco dello 0,7% sull’euro a quota 1,20381, il più forte calo da nove mesi, poi però la moneta ha recuperato in parte terreno

È il prezzo del successo. La Banca nazionale svizzera ha dovuto introdurre tassi negativi per contenere la forza del franco svizzero. Per mantenere il cambio non oltre quota 1,20 per un euro, il governatore Thomas Jordan ha preso una decisione molto coraggiosa. Ha portato il corridoio per il tasso Libor a tre mesi dal precedente 0-0,25% al -75%-+0,25%: un taglio e insieme un allargamento del range (che è tornato alle dimensioni normali di un punto percentuale). Il mercato ha reagito subito alla notizia con una flessione del franco dello 0,7% sull’euro a quota 1,20381, il più forte calo da nove mesi, poi però la moneta ha recuperato in parte terreno New York – Forse la Fed oggi cambierà davvero come da copione la fraseologia, emenderà il suo comunicato cancellando quella promessa di mantenere ancora “a lungo” tassi di interesse ai minimi. E così facendo compirà un altro passo per consegnare la staffetta di una politica monetaria ultra-accomodante all’Europa. Ma a Wall Street, tra le pieghe del mercato e del consensus, delle previsioni medie e non sempre indovinate, si fa in realtà strada un insistente ritornello “ribelle”: not so fast. Piano, con i rialzi dei tassi.

New York – Forse la Fed oggi cambierà davvero come da copione la fraseologia, emenderà il suo comunicato cancellando quella promessa di mantenere ancora “a lungo” tassi di interesse ai minimi. E così facendo compirà un altro passo per consegnare la staffetta di una politica monetaria ultra-accomodante all’Europa. Ma a Wall Street, tra le pieghe del mercato e del consensus, delle previsioni medie e non sempre indovinate, si fa in realtà strada un insistente ritornello “ribelle”: not so fast. Piano, con i rialzi dei tassi. Dal 17 al 29 dicembre si svolgeranno infatti i tre turni elettivi in cui il parlamento esprimerà il proprio voto sul candidato Stavros Dimas, proposto dal partito di Nuova Democrazia attualmente al governo con il partito del Pasok. A fronte della maggioranza di 200 voti richiesti nelle prime due tornate ( attese per il 17 dicembre e in seguito per il 23 dicembre) ridotti poi a 180 nella terza votazione del 29 dicembre, al momento gli ultimi conteggi depongono in favore di una incapacità di raggiungere i numeri richiesti, con il rischiodunque molto concreto che si debbano sciogliere le camere e andare a nuove elezioni politiche già a fine gennaio.

Dal 17 al 29 dicembre si svolgeranno infatti i tre turni elettivi in cui il parlamento esprimerà il proprio voto sul candidato Stavros Dimas, proposto dal partito di Nuova Democrazia attualmente al governo con il partito del Pasok. A fronte della maggioranza di 200 voti richiesti nelle prime due tornate ( attese per il 17 dicembre e in seguito per il 23 dicembre) ridotti poi a 180 nella terza votazione del 29 dicembre, al momento gli ultimi conteggi depongono in favore di una incapacità di raggiungere i numeri richiesti, con il rischiodunque molto concreto che si debbano sciogliere le camere e andare a nuove elezioni politiche già a fine gennaio. Nuovi segnali preoccupanti dall’economia cinese.

Nuovi segnali preoccupanti dall’economia cinese.