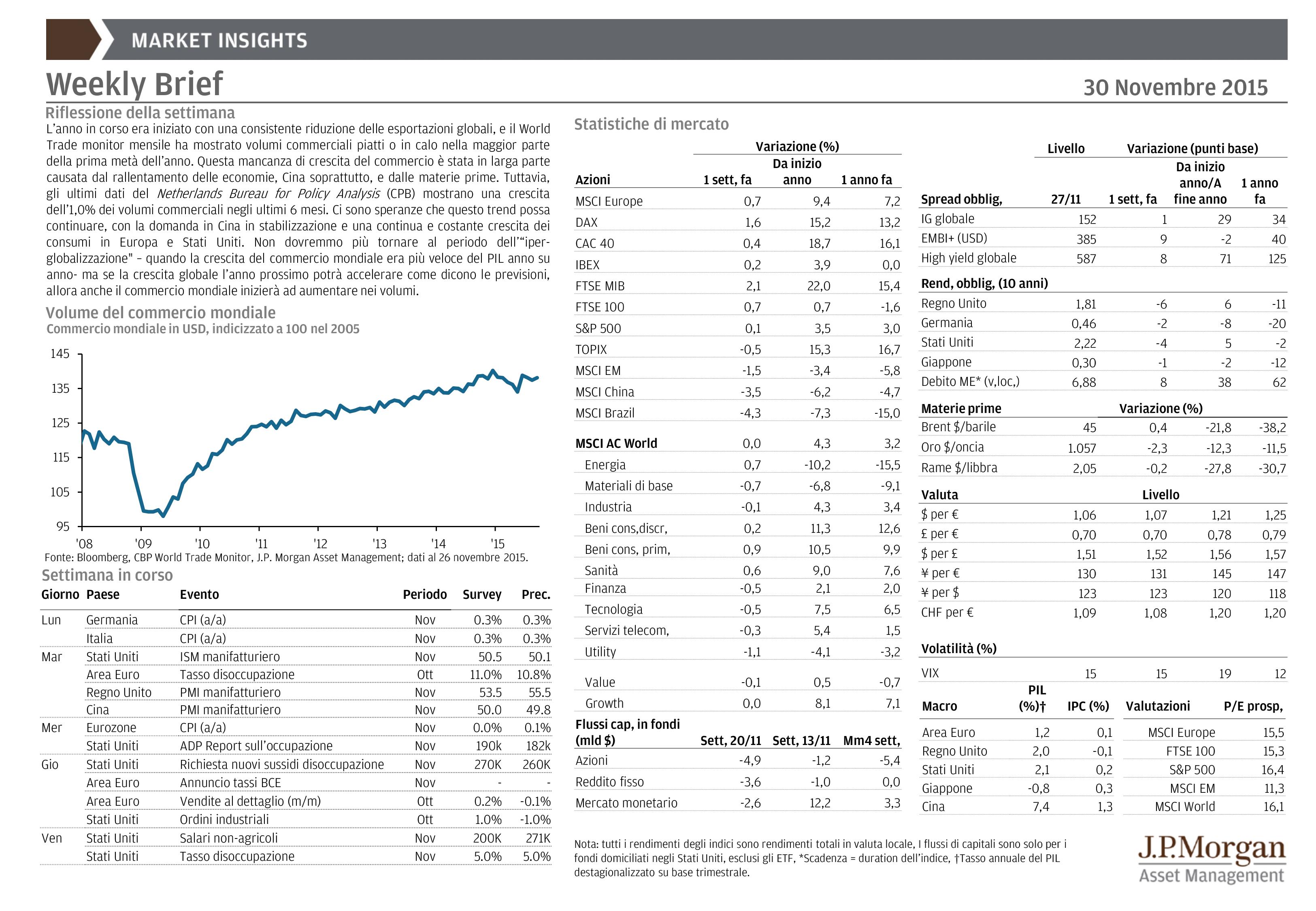

Nuovo sgravio contributivo per assunzioni a tempo indeterminato

Il nuovo sgravio contributivo previsto per le nuove assunzioni a tempo indeterminato nella Legge di Stabilità 2016 in corso di approvazione

Il nuovo sgravio contributivo previsto per le nuove assunzioni a tempo indeterminato nella Legge di Stabilità 2016 in corso di approvazione

Nella Legge di Stabilità 2016, in corso di approvazione, si sta delineando il quadro degli incentivi per le assunzioni a tempo indeterminato che si effettueranno nel corso del 2016, ma, salvo modifiche dell’ultima ora,l’incentivo contributivo sarà di gran lunga ridotto rispetto a quello vigente.

Infatti, se da un lato vengono riprese le condizioni soggettive dei lavoratori da assumere, nonché le ipotesi normative e contrattuali che consentono di usufruire dello sgravio (cfr. ns. circolare allegata), dall’altro:

- non sono più tre anni, ma solo due

- l’esonero dal versamento scende al 40% dei complessivi contributi previdenziali a carico dei datori di lavoro

- il limite massimo di esonero viene ridotto a 3.250 euro su base annua, contro gli attuali 8.060 euro.

Ribadiamo che l’agevolazione attuale, prevede lo sgravio triennale dei contributi dovuti all’INPS, entro il limite massimo annuale di euro 8.060,00, riguarda esclusivamente le assunzioni effettuate fino al 31 dicembre 2015.

Vediamo in dettaglio cosa prevedeva la Legge di Stabilità 2015 e cosa viene previsto nella Stabilità 2016.

L’incentivo contributivo previsto dalla Legge di Stabilità 2015

La Legge n. 100 del 23/12/2014 ( c.d Legge Stabilità 2015) al fine di promuovere la massima espansione dei rapporti di lavoro a tempo indeterminato, ha introdotto uno sgravio contributivo per le assunzioni a tempo indeterminato per la durata di 36 mesi, a partire dalla data di assunzione.

L’esonero spetta a condizione che:

- nei 6 mesi precedenti l’assunzione, il lavoratore non sia stato occupato a tempo indeterminato presso qualsiasi datore di lavoro;

- nei 3 mesi antecedenti la data di entrata in vigore della legge di Stabilità (quindi 1°ottobre – 31 dicembre 2014) il lavoratore non abbia avuto un contratto a tempo indeterminato col datore di lavoro richiedente l’incentivo, anche se dipendente presso società controllate o collegate (art. 2359 c.c.) o facenti capo, anche per interposta persona, allo stesso soggetto.

L’agevolazione consiste nell’esenzione dal versamento dei contributi previdenziali a carico del datore di lavoro nel limite massimo di 8.060,00 euro annui, calcolato su base mensile fino al limite di 671,66 euro.

L’esonero riguarda tutti i rapporti di lavoro a tempo indeterminato, quindi:

- operai, impiegati, quadri, dirigenti;

- part-time (in proporzione all’orario di lavoro);

- soci di cooperative di produzione e lavoro;

- lavoratori con contratto di lavoro ripartito (job sharing);

- lavoratori con precedente rapporto di lavoro intermittente a tempo indeterminato;

- lavoratori con contratto a termine nei sei mesi precedenti, in caso di trasformazione a tempo indeterminato.

L’agevolazione contributiva spetta anche nei casi di instaurazione di rapporti di lavoro a tempo indeterminato con lavoratori che hanno o hanno avuto, col datore di lavoro che assume, contratti di lavoro autonomo, collaborazioni coordinate e continuative, a progetto, partite IVA, associazioni in partecipazione.

La fruizione dell’esonero contributivo triennale è subordinata:

- alla regolarità contributiva (DURC);

- all’osservanza delle norme poste a tutela della salute e sicurezza dei lavoratori, di cui al D.lgs. n. 81/2008, in particolare DVR, RLS, RSPP, nomina medico competente, formazione e informazione lavoratori;

- al rispetto di accordi e contratti collettivi nazionali nonché quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale.

Tale esonero è applicabile alle assunzioni a tempo indeterminato che verranno effettuate entro il 31 dicembre 2015.

Proroga dell’esonero contributivo nella Legge di Stabilità 2016

La Legge di Stabilità 2016, in corso di approvazione, prevede la proroga dell’esonero contributivo per le assunzioni a tempo indeterminato che verranno effettuate nel 2016 e, fermo restando le attuali condizioni generali (esclusione dallo sgravio per i lavoratori occupati a tempo indeterminato nei 6 mesi precedenti presso qualsiasi datore di lavoro, o che nei 3 mesi antecedenti la data di entrata in vigore della legge avevano un rapporto di lavoro a tempo indeterminato con lo stesso datore di lavoro che vuole usufruire dello sgravio, ecc.), stabilisce:

- periodo di decorrenza del beneficio: dal 1° gennaio 2016 al 31 dicembre 2016;

- durata dello sgravio contributivo: massimo 24 mesi;

- esonero dal versamento del 40% dei complessivi contributi previdenziali a carico del datore di lavoro;

- limite massimo dell’esonero: 3.250,00 euro anni.

Consigliamo, pertanto, i datori di lavoro che hanno in essere contratti di lavoro a tempo determinato da più di 6 mesi, o rapporti di collaborazioni coordinate e continuative, a progetto, partite Iva, o associati in partecipazioni non genuini o in previsione nuove assunzioni in possesso delle caratteristiche su esposte, di valutare la trasformazione o l’istaurazione dei rapporti di lavoro entro il 31/12/2015.

Fonte: Fisco & Tasse

TASSO ZERO PER IMPRESE GIOVANI E ROSA

Al via il nuovo bando ministeriale che finanzierà le micro e piccole imprese a prevalente o totale partecipazione giovanile o femminile di tutti i settori inclusa l’agricoltura. Le imprese potranno utilizzare il bando per le spese sostenute in relazione a: suolo aziendale, fabbricati, opere edili/murarie, comprese le ristrutturazioni, oltre l’acquisto di: macchinari, di impianti e attrezzature, programmi informatici e servizi per le tecnologie dell’informazione, della comunicazione e molto altro ancora.

Scadenze fiscali novembre 2015: Iva, Irpef, Irap, rate Equitalia e voluntary disclosure

Sono molte le scadenze fiscali da tenere a mente questo mese: in agenda anche la quarta rata del Canone Rai e le richieste di rimborso Iva.

Sono molte le scadenze fiscali da tenere a mente questo mese: in agenda anche la quarta rata del Canone Rai e le richieste di rimborso Iva.

Dall’Iva mensile a quella trimestrale, dal canone Rai al modello 730 integrativo, passando per le richieste di nuove rate Equitalia. Il calendario fiscale di novembre è fitto di appuntamenti e la data più significativa è probabilmente il 30, ultimo giorno utile per aderire alla voluntary disclosure e per pagare la seconda o unica rata di Irpef, Irap e Ires. Ma partiamo dall’inizio e vediamo quali sono le scadenze più importanti da segnare in agenda:

SCADENZE FISCALI 2 NOVEMBRE 2015

– RIMBORSI IVA TRIMESTRALI: PRESENTAZIONE MODELLO IVA TR

Cosa? Presentazione della richiesta di rimborso o utilizzo in compensazione del credito Iva trimestrale (Modello IVA TR).

Chi? Contribuenti Iva per i quali sussistono i presupposti di legge per chiedere i rimborsi infrannuali (ovvero che hanno realizzato nel primo, secondo o terzo trimestre del periodo d’imposta di riferimento un’eccedenza di imposta detraibile superiore a 2.582,28 euro).

Come? Esclusivamente in via telematica, direttamente o tramite intermediari abilitati, utilizzando il modello disponibile sul sito internet dell’Ageniza delle Entrate.

– CANONE RAI: QUARTA RATA

Cosa? Versamento della quarta rata trimestrale del canone di abbonamento radiotelevisivo.

Chi? Titolari di abbonamento alla radio o alla televisione nel caso in cui si sia scelto di dilazionare il pagamento.

Come? Presso le Agenzie postali con apposito bollettino di conto corrente postale (intestato all’ Agenzia delle Entrate – Ufficio Torino 1 S.A.T. – Sportello Abbonamenti TV – 10121 – Torino) oppure in tabaccheria.

SCADENZE FISCALI 10 NOVEMBRE 2015

– CONSEGNA DEL MODELLO 730 INTEGRATIVO

Cosa? Consegna al dipendente o pensionato del modello 730 integrativo e del prospetto di liquidazione. Comunicazione al sostituto d’imposta del risultato finale della dichiarazione. Trasmissione telematica all’Agenzia delle Entrate dei dati 730/2015 e dei modelli 730-4 integrativi.

Chi? Caf ed i professionisti abilitati.

Come? Consegna diretta al dipendente o pensionato e comunicazione al sostituto del risultato finale della dichiarazione.

SCADENZE FISCALI 16 NOVEMBRE 2015

– IVA

Sono due le scadenze e le categorie di contribuenti interessate:

Cosa? Versamento Iva di competenza ottobre 2015.

Chi? I contribuenti Iva che liquidano l’imposta mensilmente.

Come? Tramite modello F24 indicando il codice tributo 6010 nella sezione erario.

Cosa? Versamento Iva di competenza terzo trimestre 2015 (luglio, agosto e settembre).

Chi? I contribuenti Iva che liquidano l’imposta con cadenza trimestrale.

Come? Tramite modello F24 indicando il codice tributo 6033 nella sezione erario.

– IRPEF

Cosa? – Versamento delle ritenute alla fonte a titolo d’acconto sui redditi di lavoro autonomo e dipendente (e assimilati) corrisposti nel mese precedente.

Chi? – I sostituti d’imposta.

Come? – Modello F24 con modalità telematiche per i titolari di partita Iva, modello F24 presso Banche, agenzie Postali, agenti della riscossione o con modalità telematiche per i non titolari di partita Iva.

– RAVVEDIMENTO

Cosa? Regolarizzazione dei versamenti di imposte e ritenute non effettuati (o effettuati in misura insufficiente) entro il 16 ottobre 2015, con la maggiorazione degli interessi legali e della sanzione ridotta al 3%.

Chi? Tutti i contribuenti tenuti al versamento di imposte e contributi entro il 16 ottobre.

Come? Modello F24 con modalità telematiche per i titolari di partita Iva, modello F24 presso banche, agenzie postali, agenti della riscossione o con modalità telematiche per i non titolari di partita Iva.

SCADENZE FISCALI 21 NOVEMBRE 2015

– RICHIESTA DI RATEIZZAZIONE A EQUITALIA

Cosa? Ultimo giorno per inviare a Equitalia una richiesta di dilazione delle somme non versate.

Chi? I contribuenti decaduti dal piano di rateizzazione delle cartelle Equitalia tra il 22 ottobre 2013 e il 21 ottobre 2015.

Come? I moduli sono disponibili allo sportello o sul sito di Equitalia.

SCADENZE FISCALI 25 NOVEMBRE 2015

– INTRASTAT

Cosa? Presentazione degli elenchi riepilogativi (Intrastat) delle cessioni e/o acquisti intracomunitari di beni nonché delle prestazioni di servizi intracomunitari effettuati a ottobre.

Chi? Operatori intracomunitari con obbligo mensile.

Come? In via telematica all’Agenzia delle Dogane mediante il Servizio Telematico Doganale E.D.I. (Electronic Data Interchange) oppure all’Agenzia delle Entrate sempre mediante invio telematico.

SCADENZE FISCALI 30 NOVEMBRE 2015

– IRPEF

Cosa? Seconda o unica rata di acconto per il periodo d’imposta 2015.

Chi? Persone fisiche tenute ad effettuare i versamenti risultanti dalle dichiarazioni dei redditi, da quelle in materia di Irap e dalla dichiarazione unificata annuale (UNICO PF o modello 730).

Come? Modello F24 con modalità telematiche per i titolari di partita Iva, modello F24 presso banche, agenzie postali, agenti della riscossione o con modalità telematiche per i non titolari di partita Iva (codice tributo 4034).

– IRAP

Cosa? Seconda o unica rata di acconto per il periodo d’imposta 2015.

Chi? Persone fisiche tenute ad effettuare i versamenti risultanti dalle dichiarazioni dei redditi, da quelle in materia di Irap e dalla dichiarazione unificata annuale (UNICO PF o modello 730).

Come? Modello F24 con modalità telematiche (codice tributo 3813).

– IRES

Cosa? Seconda o unica rata di acconto per il periodo d’imposta 2015.

Chi? Soggetti Ires con periodo d’imposta coincidente con l’anno solare tenuti a effettuare i versamenti risultanti dalle dichiarazioni dei redditi, da quelle in materia di Irap e dalla dichiarazione unificata annuale.

Come? Modello F24 con modalità telematiche (codice tributo 2002).

– VOLUNTARY DISCLOSURE

Cosa? Presentazione dell’istanza di adesione alla voluntary disclosure (i termini iniziali sono stati prorogati dal Governo).

Chi? Contribuenti che hanno esportato capitali illegalmente e ora vogliono avvalersi della procedura di collaborazione volontaria.

Come? Esclusivamente in via telematica, direttamente o tramite intermediario abilitato.

Bonus ambientale, focus sulla volontà

Bonus ambientale sempre negato se il contribuente, in sede di redazione della dichiarazione dei redditi, non esprime la volontà di fruire dell’agevolazione. Questa la risposta fornita ieri dal Mineconomia in VI Commissione finanze, al quesito proposto dall’onorevole Sottanelli, in tema di riconoscimento della detassazione per investimenti ambientali, di cui ai commi da 13 a 19, dell’art. 6, legge 388/2000. Con la pubblicazione di un documento di prassi (circ. 31/E/2013), l’Agenzia delle entrate ha fornito chiarimenti in merito alla correzione degli errori in bilancio, con particolare riferimento al rispetto del criterio temporale. Di conseguenza, si riteneva che il documento di prassi prevedesse espressamente la possibilità di fruire, sebbene tardivamente, del beneficio fiscale, con immediata compensazione del credito con altre imposte e tributi. Nella pratica, numerosi contribuenti hanno indicato l’investimento ambientale realizzato in bilancio, ma hanno omesso, talvolta e «per ragioni prudenziali frutto di scelte discrezionali», a dire delle Entrate, l’indicazione del bonus in sede di redazione della dichiarazione dei redditi. Di conseguenza, diversi uffici periferici delle Entrate hanno negato alle imprese l’utilizzo dell’agevolazione, per gli investimenti eseguiti entro la data del 25/06/2012, negando ulteriormente l’applicazione delle indicazioni fornite con la circolare richiamata (circ. 31/E/2013), ritenendo che le dette precisazioni siano esclusivamente applicabili agli errori contabili eseguiti dai contribuenti. Tutto questo anche in presenza di un ulteriore documento di prassi (risoluzione 132/E/2010) con la quale la stessa agenzia ha chiarito che non si decade, in casi analoghi (Tremonti-ter), dall’agevolazione per la mancata indicazione in dichiarazione, potendo utilizzare la cosiddetta dichiarazione «integrativa a favore», di cui al comma 8-bis, dell’art. 2, dpr 322/1998. Diversamente, sul tema, le Entrate non ritengono applicabile, a questa fattispecie, la procedura indicata di correzione degli errori contabili, poiché la mancata indicazione della deduzione nel periodo d’imposta di competenza non costituisce, appunto, un mero errore contabile, ma un’autonoma e discrezionale scelta di fruibilità o meno della stessa agevolazione.

Bonus ambientale sempre negato se il contribuente, in sede di redazione della dichiarazione dei redditi, non esprime la volontà di fruire dell’agevolazione. Questa la risposta fornita ieri dal Mineconomia in VI Commissione finanze, al quesito proposto dall’onorevole Sottanelli, in tema di riconoscimento della detassazione per investimenti ambientali, di cui ai commi da 13 a 19, dell’art. 6, legge 388/2000. Con la pubblicazione di un documento di prassi (circ. 31/E/2013), l’Agenzia delle entrate ha fornito chiarimenti in merito alla correzione degli errori in bilancio, con particolare riferimento al rispetto del criterio temporale. Di conseguenza, si riteneva che il documento di prassi prevedesse espressamente la possibilità di fruire, sebbene tardivamente, del beneficio fiscale, con immediata compensazione del credito con altre imposte e tributi. Nella pratica, numerosi contribuenti hanno indicato l’investimento ambientale realizzato in bilancio, ma hanno omesso, talvolta e «per ragioni prudenziali frutto di scelte discrezionali», a dire delle Entrate, l’indicazione del bonus in sede di redazione della dichiarazione dei redditi. Di conseguenza, diversi uffici periferici delle Entrate hanno negato alle imprese l’utilizzo dell’agevolazione, per gli investimenti eseguiti entro la data del 25/06/2012, negando ulteriormente l’applicazione delle indicazioni fornite con la circolare richiamata (circ. 31/E/2013), ritenendo che le dette precisazioni siano esclusivamente applicabili agli errori contabili eseguiti dai contribuenti. Tutto questo anche in presenza di un ulteriore documento di prassi (risoluzione 132/E/2010) con la quale la stessa agenzia ha chiarito che non si decade, in casi analoghi (Tremonti-ter), dall’agevolazione per la mancata indicazione in dichiarazione, potendo utilizzare la cosiddetta dichiarazione «integrativa a favore», di cui al comma 8-bis, dell’art. 2, dpr 322/1998. Diversamente, sul tema, le Entrate non ritengono applicabile, a questa fattispecie, la procedura indicata di correzione degli errori contabili, poiché la mancata indicazione della deduzione nel periodo d’imposta di competenza non costituisce, appunto, un mero errore contabile, ma un’autonoma e discrezionale scelta di fruibilità o meno della stessa agevolazione.

Fonte : Italiaoggi

FATTURAZIONE ELETTRONICA ESTENSIONE AL SETTORE FOTOVOLTAICO

A partire  da lunedì 21.9.2015, l’obbligo di fatturazione elettronica relativo alle cessioni di energia elettrica nei confronti del GSE verrà esteso a tutte le cessioni di energia prodotta da impianti fotovoltaici finora escluse dal novero delle operazioni per le quali la procedura di fatturazione elettronica era stata resa obbligatoria in data 20.7.2015 (DM 6.7.2012).

da lunedì 21.9.2015, l’obbligo di fatturazione elettronica relativo alle cessioni di energia elettrica nei confronti del GSE verrà esteso a tutte le cessioni di energia prodotta da impianti fotovoltaici finora escluse dal novero delle operazioni per le quali la procedura di fatturazione elettronica era stata resa obbligatoria in data 20.7.2015 (DM 6.7.2012).

Più precisamente, l’obbligo verrà esteso ai soggetti che operano nei seguenti regimi commerciali:

– Ritiro Dedicato;

– Tariffa Omnicomprensiva;

– Certificati Verdi;

– Tariffa fissa omnicomprensiva;

– Certificati bianchi da CAR.

I soggetti che effettuano cessioni di energia da fonti rinnovabili nei confronti del GSE potranno seguire la procedura di fatturazione, secondo le regole fornite dal DM 3.4.2013 n. 55, completando la proposta di fattura presente sul portale del Gestore con la data e il numero attribuito al documento. Confermata la regolarità della fattura, il cedente autorizzerà il gestore ad emetterla per suo conto (in formato xml e con firma digitale) e a trasmetterla al Sistema di Interscambio. Notificata l’accettazione della fattura da parte del Sistema, essa potrà essere scaricata dal fascicolo elettronico, registrata e conservata a cura del cedente. Il pagamento avverrà alla scadenza prevista dal contratto, a condizione che la fattura sia stata compilata per intero.

L’occhio del fisco sui conti correnti: da oggi sotto esame i bonifici con l’estero

![]() Il fisco accende il faro sui movimenti bancari con l’estero. Entro oggi banche e altri intermediari finanziari dovranno comunicare all’agenzia delle Entrate i dati sui trasferimenti da e verso l’estero oltre i 15mila euro fatti nel 2014 dai propri clienti (residenti e non in Italia) attraverso bonifici e altre operazioni relative ai crediti documentari risultanti dall’archivio unico informatico tenuto ai fini dell’antiriciclaggio.

Il fisco accende il faro sui movimenti bancari con l’estero. Entro oggi banche e altri intermediari finanziari dovranno comunicare all’agenzia delle Entrate i dati sui trasferimenti da e verso l’estero oltre i 15mila euro fatti nel 2014 dai propri clienti (residenti e non in Italia) attraverso bonifici e altre operazioni relative ai crediti documentari risultanti dall’archivio unico informatico tenuto ai fini dell’antiriciclaggio.

Si tratta di uno dei tanti adempimenti imposti ai contribuenti per alimentare le 128 banche dati a disposizione del fisco per il contrasto all’evasione. Un sistema di database e vigilanza informatica sempre più esteso e integrato (per quanto molti passi vadano ancora fatti nella direzione del coordinamento e della gestione delle informazioni raccolte) che rappresenta ormai lo strumento principale dell’azione contro l’economia sommersa.

La conferma dell’evoluzione delle strategie dell’amministrazione finanziaria arriva dall’ultima versione del «Rapporto sui risultati conseguiti in materia di misure di contrasto dell’evasione fiscale» allegato alla nota di aggiornamento del Def 2015, approvata venerdì in Consiglio dei ministri. L’azione di contrasto portata avanti dall’agenzia delle Entrate ha garantito un recupero record di 14,2 miliardi di euro nel 2014, di cui 11,7 miliardi sono riferiti a tributi erariali.

E nel 2015? Rispetto alla precedente previsione scaturita dopo il provvedimento di assestamento (che aveva fatto segnare la stima di un miliardo in meno), i risultati di recupero di tributi erariali dovrebbero migliorare ora di circa 2,3 miliardi. La nota di aggiornamento al Def fissa, infatti, la nuova proiezione degli incassi tramite ruolo e accertamento con adesione a fine anno a 11,87 miliardi (il valore precedente era di circa 9,57 miliardi). A tale cifra si arriva sulla base di quanto già “riportato” nelle casse dell’Erario nel periodo gennaio-agosto (7.291 milioni di euro, di cui 5.666 milioni relativi alle entrate tributarie), a cui si aggiungono incassi prevedibili nei restanti quattro mesi dell’anno (settembre-dicembre).

E tra le righe dell’aggiornamento del Def compare – tra le misure una tantum – anche la voluntary disclosure, a cui vengono ascritte entrate pari a 671 milioni nel 2015 (e poi 18 nel 2016). Si tratta in sostanza dei risultati già “prenotati” dal decreto Milleprororoghe per evitare l’aumento delle accise sulla benzina dal 1° gennaio scorso.

Ma ritornando alla lotta all’evasione, oltre al consuntivo 2014 e alle previsioni 2015 sul recupero di base imponibile, il rapporto elaborato del Mef chiarisce che da un lato il fisco punterà a un costante «miglioramento della compliance», dall’altro lato però rafforzerà «la necessaria fase del controllo concentrando le proprie risorse nei confronti dei contribuenti meno collaborativi ritenuti maggiormente a rischio».

In quest’ottica, spiega l’Economia, «l’utilizzo e l’incrocio delle molteplici informazioni a disposizione consentirà di sviluppare indicatori che aiutino a comprendere le caratteristiche e, soprattutto, il profilo di rischio dei contribuenti al fine di indirizzare le scelte strategiche future e investire meno su soggetti con profilo di rischio potenziale basso o nullo».

Un’attenzione particolare sarà data alle frodi fiscali realizzate non solo in ambito nazionale, ma anche comunitario ed extracomunitario, «che generano distorsioni alla libera concorrenza ed amplificano la loro portata lesiva in un contesto economico come quello attuale».

L’impegno dell’Agenzia in questo ambito sarà reso più efficace dal ricorso agli strumenti di cooperazione internazionale, «con particolare riguardo all’invio di richieste di assistenza amministrativa e di scambi informativi spontanei nonché l’attivazione di controlli multilaterali previsti dagli articoli 29 e 30 del Regolamento (Ue) 904/2010, e le misure di assistenza vigenti per la riscossione».

La relazione cita, ai fini del contrasto agli illeciti fiscali internazionali, il potenziamento degli strumenti della cooperazione internazionale «sia mediante l’attivazione dello scambio di informazioni a richiesta nei confronti delle amministrazioni fiscali estere, sia attraverso la consultazione e l’utilizzo delle informazioni da queste ultime pervenute in via di scambio automatico». A proposito di quest’ultima modalità, l’amministrazione finanziaria dovrà attivarsi, spiega il documento, «per garantire l’efficace e tempestiva messa in opera degli strumenti previsti dalla direttiva 2014/107/Ue del Consiglio del 9 dicembre 2014 relativa alla cooperazione amministrativa nel settore fiscale, estendendo, a partire dal 2017 e relativamente al periodo d’imposta 2016, lo scambio automatico (obbligatorio) di informazioni a dividendi, capital gains, altri redditi di natura finanziaria nonché ai saldi dei conti». In questo modo dovrà essere allineato il perimetro di applicazione delle misure Ue con quello dell’accordo intergovernativo Fatca (Foreign account tax compliance act), firmato con gli Stati Uniti il 10 gennaio 2014, e con lo standard Ocse in materia di scambio automatico di informazioni (Common reporting standard). I Paesi in cui risultano i principali casi di evasione fiscale internazionale scoperti dalla Guardia di finanza nel 2014 sono Svizzera (18% dei casi) e Bermuda (16%).

Fonte : Il Sole 24 Ore

Novità Iva nella Legge Europea

Tra le novità fiscali contenute nella Legge Europea si segnalano le modifiche relative alla non imponibilità Iva dei servizi accessori alle importazioni di merci di modico valore e il trattamento delle operazioni intracomunitarie nel caso di beni spediti o trasportati nello Stato Ue o extracomunitario a seguito di lavori.

Tra le novità fiscali contenute nella Legge Europea si segnalano le modifiche relative alla non imponibilità Iva dei servizi accessori alle importazioni di merci di modico valore e il trattamento delle operazioni intracomunitarie nel caso di beni spediti o trasportati nello Stato Ue o extracomunitario a seguito di lavori.

La L. 115/2015 pubblicata in G.U. n. 178 del 03/08/2015 ha dettato alcune disposizioni per l’adempimento degli obblighi derivanti dall’appartenenza dell’Italia all’Unione europea.

In materia fiscale si segnalano le modifiche relative alla non imponibilità Iva dei servizi accessori alle importazioni di merci di modico valore e il trattamento delle operazioni intracomunitarie nel caso di beni spediti o trasportati nello Stato Ue o extracomunitario a seguito di lavori.

Servizi accessori alle spedizioni di modico valore e Operazione non imponibile Iva.

La modifica normativa ha chiuso la procedura d’infrazione risalente al 2008 relativa alla non imponibilità Iva dei servizi accessori relativi alle piccole spedizioni di carattere non commerciale e alle spedizioni di valore trascurabile .

Infatti, l’aggiunta del numero 4-bis, al co. 1 dell’art. 9 del DPR 633/1972 ha reso non imponibili Iva, trattandosi di servizi internazionali o ad esso connessi, i servizi accessori relativi alle piccole spedizioni di carattere non commerciale e alle spedizioni di valore trascurabile di cui alle direttive 2006/79/CE del Consiglio, del 5 ottobre 2006, e 2009/132/CE del Consiglio, del 19 ottobre 2009, sempreché i corrispettivi dei servizi accessori abbiano concorso alla formazione della base imponibile dei beni in importazione ai sensi dell’articolo 69 del presente decreto e ancorché la medesima non sia stata assoggettata all’imposta.

Con regolamento adottato con decreto del MEF si provvederà a modificare le disposizione, in tema di franchigie fiscali, del decreto del Ministro delle finanze 5 dicembre 1997, n. 489, con le quali si stabilisce che, nel caso di applicazione della franchigia alle piccole spedizioni di carattere non commerciale e alle spedizioni di valore, sono ammessi all’esenzione dai diritti doganali anche i relativi servizi accessori indipendentemente dal loro ammontare.

Il DM economia n. 489 del 05/12/1997 stabilisce che sono ammesse all’esenzione dai diritti doganali le merci il cui valore intrinseco non eccede € 22 per spedizione.

Il Regolamento (CE) n. 274 del 17/03/2008 di modifica del regolamento (CEE) n. 918/83 relativo alla fissazione del regime comunitario delle franchigie doganali, ha aumento il valore della franchigia a € 150,00. Tale misura è stata confermata dall’art. 23 del Regolamento (CE) n. 1186 del 16/09/2009 che al CAPO V tratta delle spedizioni di valore trascurabile. I beni esclusi dalla franchigia sono indicati nell’art. 24 del Regolamento n. 1186/2009 e sono i prodotti alcolici, i profumi e l’acqua da toletta e i tabacchi e prodotti da tabacchi.

Da quanto esposto emerge un diverso trattamento impositivo per l’Iva e i dazi doganali delle merci in importazione di valore trascurabile e cioè che mentre la franchigia Iva rimane ferma a € 22,00, quella dei diritti doganali è di € 150,00. Le esenzioni si riflettono anche sui servizi accessori come ad esempio le spese di trasporto.

Operazioni comunitarie di acquisto e cessione.

L’articolo 13, della L. 115/2015, modifica il D.L. 331/1993, nella parte che riguarda gli acquisti intracomunitari e le cessioni intracomunitari non imponibili, al fine di definire una procedura di preinfrazione (Caso EU Pilot 6286/14/TAXUD), onde evitare divergenze di applicazione tra gli Stati Ue in merito alla determinazione del luogo di imposizione.

In particolare, la lettera a), dell’art. 13, della Legge europea 2014, ha modificato l’art. 38, comma 5, lettera a), del D.L. 331/1993, per ciò che attiene all’indicazione delle operazioni che non costituiscono acquisti intracomunitari specificando che l’introduzione in Italia di beni oggetto di perizie, di operazioni di perfezionamento o di manipolazioni usuali non è considerata acquisto intracomunitario solo nel caso in cui tali beni siano successivamente trasportati o spediti al committente, soggetto passivo Iva, nello Stato membro di provenienza dei beni medesimi.

La modifica normativa ha invece eliminato la previsione in base alla quale tali trasferimenti non si considerano acquisti intracomunitari anche nel caso in cui i beni siano trasportati o spediti per conto del committente in altro Stato membro ovvero fuori del territorio dell’Unione europea.

La lettera b), dell’art. 3, della L. 115/2015, modifica l’art. 41, co. 3, del D.L. 331/1993, con riferimento alla definizione delle cessioni di beni intracomunitarie non imponibili in Italia, stabilendo che i trasferimenti in altro Stato membro di beni i quali siano oggetto di perizie, di operazioni di perfezionamento o di manipolazioni usuali non sono considerate cessioni intracomunitarie non imponibili solo qualora i predetti beni siano in seguito trasportati o spediti in Italia al committente soggetto passivo Iva. In virtù di tale modifica, vengono considerate cessioni intracomunitarie non imponibili anche i casi in cui i beni siano poi trasportati o spediti per conto del committente in altro Stato Ue o extracomunitario.

Tali modifiche hanno l’obiettivo di superare i rilievi avanzati in sede europea per non conformità della nostra normativa all’articolo 17, paragrafo 2, lettera f), della direttiva 2006/112/UE, la quale stabilisce che non si considerano trasferimenti a destinazione di altro Stato membro i beni trasportati in altro Stato per l’esecuzione di perizie o lavori che siano rispediti al soggetto passivo nello Stato membro di origine.

La finalità della modifica è quella di escludere dal regime delle cessioni intracomunitarie le sole movimentazioni di beni effettuate non ai fini del consumo finale del bene in tale Stato membro, bensì in vista dell’esecuzione di un’operazione di trasformazione del bene stesso, seguita dalla sua rispedizione nello Stato membro di origine.

Fonte : Fisco e Tasse